こんにちは、金銭教育の大切さを教えるファイナンシャルプランナー(以下、FP)ラスコルです。 今回は「子どもに伝えるお金の話」をお伝えします。

日本では、学校でお金の授業をしませんし、親が子供にお金の教育をしている家庭は少ないのではないでしょうか? なんかお金は汚いもの、お金持ちは悪いことをしてお金を稼いでいるとわれわれは刷り込まれてきたような気がします。

でも、お金は一生わたしたちと付き合うもの。 何の知識もなければ、知らないまま搾取されていくだけです。お金を「稼ぐ」ということは、わたしたちの人生の上で大切なことですし、幸せな人生をあゆむために力を貸してくれることは間違いありません。

だからこそ、こどもたちに“お金を大切に育てて、守っていく力”を身につけてほしい。 それがこの記事のテーマです。

なぜ金銭教育が必要なのか?

「こどもにお金の話なんてまだ早い」と思う人がいるかもしれませんが、 金融リテラシーは学ぶのが早ければ早いほど効果があります。

金銭教育の3つのメリット:

- 自分で判断できる力が身に付く

- 見えない損失に気づけるようになる

- 心と財布に余裕が持てる

知らなかったでは済まされない時代。 子どものうちから“お金に関する知識”が必要です。

私は、40代にFPの勉強を始めて「お金に関する知識」を学びました。 学びが遅かったので、子どもには早く学んでもらいたいと思います。

見えない手数料から守れ!

大人が払ってしまう「手数料の罠」。 子どもには、もっとわかりにくいですよね。

たとえば、

- スマホゲームの課金アイテム

- サブスク(音楽・動画など)

- 保険や投資商品の手数料

- ゼロ円スマフォ

これらの商品は、毎月積み重ねていくと、やがて大きな出費となっていきます。

学ぶFPからの教訓:

スマフォ端末ゼロ円など無料がつくものには特に注意せよ! 小さな金額こそ罠にはまる。

よく考えてください。売る側がゼロ円で事業が成り立ちますか?無料には無料にできる理由があるのです。たとえば、先ほどのスマフォでしたら、端末が無料でも月々の使用量が他のキャリアよりも高かったりとか・・・。

モノより経験を重視する考え方

子どものお金の使い方で意識したいのは、「モノに使う」よりは「経験を得る、スキルを身につける」ということ。

- おもちゃよりも家族旅行などのイベント

- 高価な服よりも自分のスキルを身につけれること(読書や習い事等)。ただし、高額で意味のない習い事や子どもが興味のないことに、時間をかけてはダメです。

経験は心にずっと残る。モノはすぐに飽きる。 大人になってからも使える力になります。

投資脳を育てる

「お金を増やす」ことを教えるときは、 ギャンブルさせるのではなく「支援」という視点が大切です。

子どもに伝える投資の教え方:

- 「好きな会社の株を持つことは、その会社を応援すること」

- 「お金を寝かせているよりも働いてくれる方がいいよね」

さらに、

- 1000円を毎月積み立てしたらどうなるか?

- 銀行預金とS&P500の成長グラフの違いを見せる

など、視覚的におしえるのが有効だと思います。

私の娘は、すでに証券口座を開設して毎月オルカン(全世界株式)を積み立てています。 子どもだから50年以上という“時間の魔法”を味方につけられるのです。

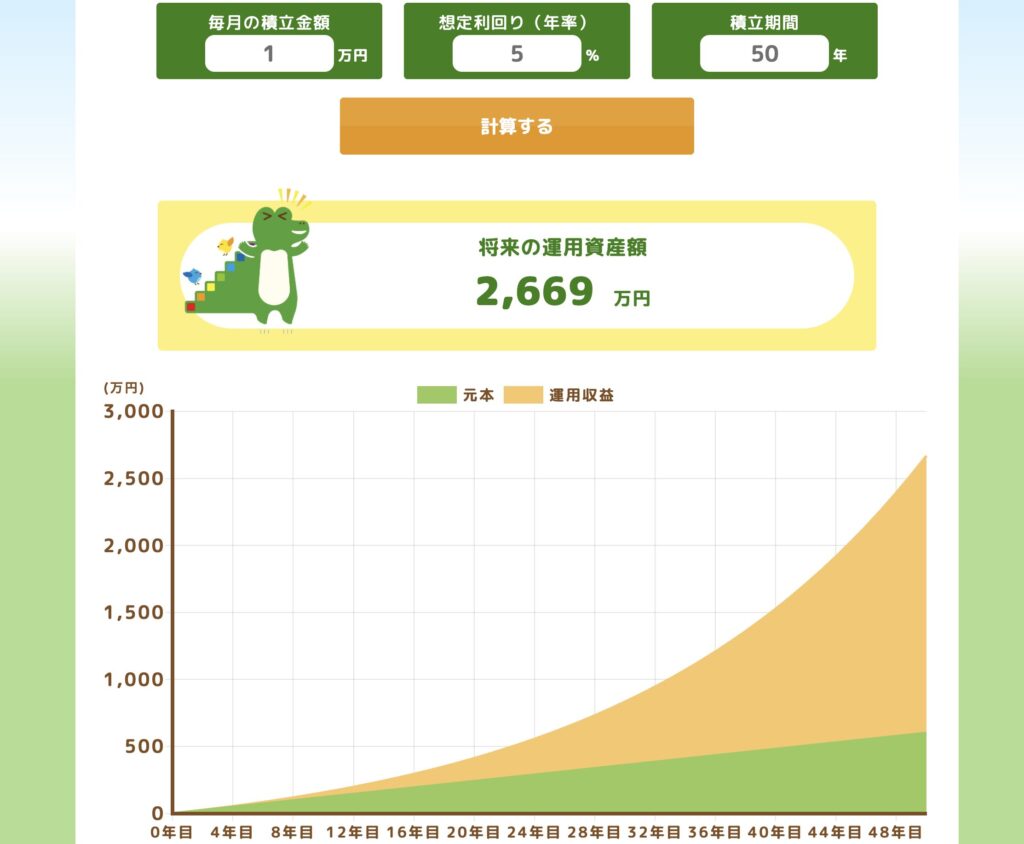

下は、毎月1万円、50年間積み立てた場合のシミュレーションです。利回りはやや低めの5%で計算してます(オルカンはおおよそ6~8パーセントの年率と想定されています)。

驚くべきことに50年後、2,669万円に成長してます。おそるべき力。

(引用:金融庁の「つみたてシミュレーター」)

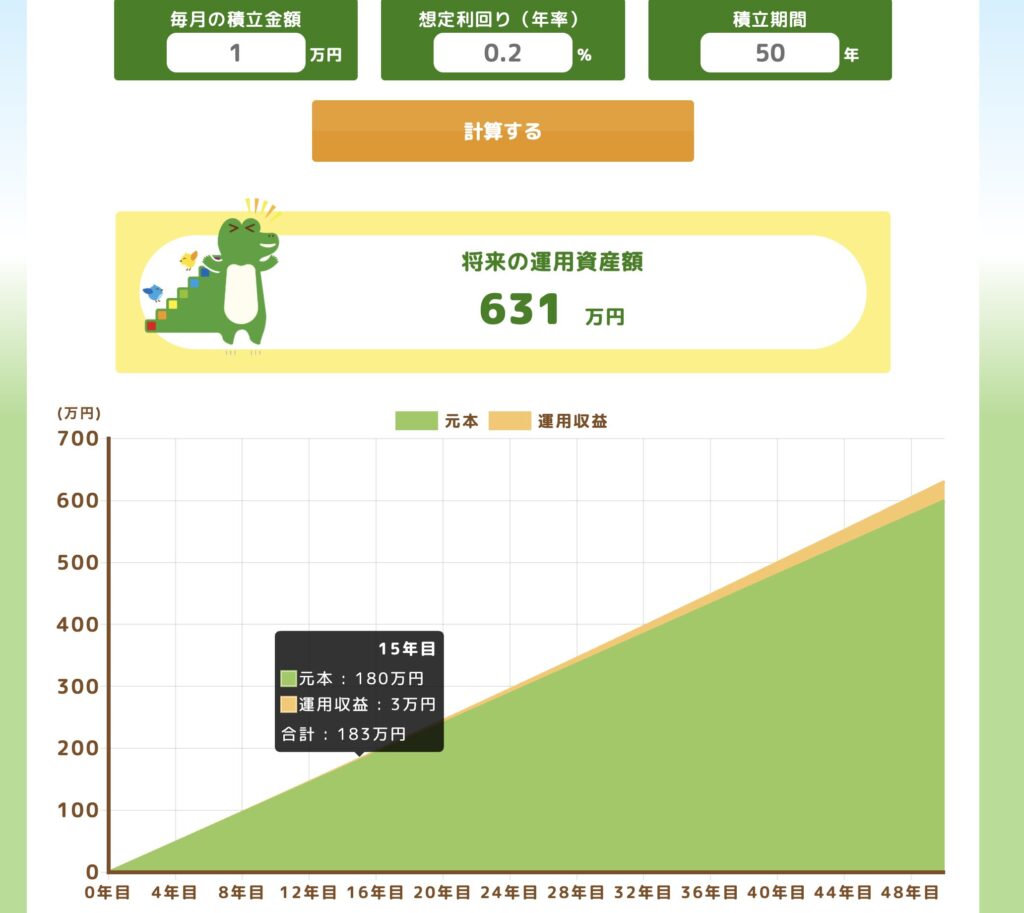

ちなみに2025年8月現在、メガバンクの普通預金金利は0.2%。金利が変わらないことにして、50年間貯金し続けると以下のとおりです。

「はあ」と言いたくなりますよね。これが知っているのと知らないとの差です。

おこづかいを“3つ”に分けてみよう

- 消費:今すぐ使うお金

- 浪費:本当は必要ないけど使ってしまうお金(反省用)

- 投資:未来の自分のために使うお金(本、勉強、貯金など)

子どものころからこの分け方を意識するだけで金銭感覚が変わります。

「ただ子どもにお金を渡す」から「親子で一緒に使い道を考える」へ。 おこづかいは、最強の教育ツールになります。

FP3級レベルを学ぶ必要がある

子どもに教えるためには、親が学ばなければなりません。

まずはFP3級レベルの知識を身につけよう! 家計・保険・税金・投資・相続… これらの「人生の授業」を身につけるだけで見える景色が変わっていきます。興味のある人は、下記にリンクを貼っておきましたのでご確認ください。

お金のことを誰かに任せていい時代は終わりです。 自分の人生は、自分で守ってください。

↓FPに興味が出た人は下記をご覧ください。

まとめ:親が変われば、子どもが変わる

子どもに伝えるマネー教育の第一歩、それは 親が正しいお金の知識を持つことです。

銀行がすすめるよくわからない投資信託を買わない。 保険屋に言われるがままに貯蓄型保険に入らない。

その知識が子どもに伝わっていきます。

🎓 一緒に学ぼう!親子で楽しむ お金クイズ【全5問】

第1問:お金ってなにでできてるの?

A. 木

B. 紙とプラスチック

C. 金属とプラスチック

正解:B

日本のお札は「紙」だけど、特別な和紙でできていて破れにくいのが特徴。世界にはプラスチック製の紙幣もあるみたい(オーストラリア、ニュージーランドなど)。

第2問:100万円を年利5%で運用したら、1年後はいくらになる?

A. 100万5000円

B. 105万円

C. 150万円

正解:B

「5%の年利」は100万円に対して5万円。1年後には105万円になる。これが「お金が働く」こと!

第3問:「保険は保険、投資は投資、混ぜるな危険!」って言われる理由は?

A. お金が混ざると色が変わるから

B. 手数料が高くなるから

C. 銀行は混ぜるのが大好きだから

正解:B

保険と投資がセットになると、たいてい手数料がすごく高い。別々にやる方がシンプルで安い。

第4問:投資に向いている人はどっち?

A. すぐに結果を求める人

B. 長い時間をかけてコツコツする人

正解:B

投資は「育てるゲーム」です。長期でコツコツ積み立てる人が勝ちます。オルカン・S&P500の積立がまさにそれです!

第5問:もし毎月1000円を30年間投資したら、いくらぐらいになる?(※利回り5%で複利運用)

A. 約36万円

B. 約55万円

C. 約83万円

正解:C

複利のチカラはすごい!30年間積み立て+増えるごとに再投資されていくので、元本36万円が83万円近くになる。

🎁 Bonus:親子で話そう

- 「今ほしいモノ」と「将来ほしいモノ」をリストにする

- おこづかい帳、3つ(消費・浪費・投資)で色分けする

- 「今月いくら“お金が働いた”か」記録する

✨関連リンク(内部リンク)

コメント