個人事業主になって初めての確定申告──「これは、経費で落ちる?落ちない?」と悩む人が多いと思います。

私もまだ開業したてで確定申告は来年です。今年は学びながら準備しているところです。

FPとしての知識を整理しながら、同じようにこれから挑戦する仲間と一緒に経費の基本を学んでいこうと思います。

この記事では、私が今勉強している「按分の記録」や「少額資産の扱い」も紹介していきます。

👉 経費は“うまく節税すること”よりも“正しく記録して安心できること”が大切。

一緒に学んでいこう。

💰経費とは?(まずは基本を知ろう)

「経費」とは、事業を営むうえで直接かつ合理的に必要な支出のこと。

収入から経費を差し引いた残りが「所得」になって、それが課税の対象になります。

ただし、「なんでも経費」ではなくて

- 事業との関連性

- 支出の合理性

- 証拠(領収書や明細)の保存

この3つがそろって初めて経費

💡 一緒に学んでいこうメモ

領収書や請求書は、紙でも電子でもOKです。

私は、Googleドライブに日付+用途で保存中。地味だけど後で楽になるはず。

📈主な経費ジャンル(+リアル体験メモ)

| 勘定科目 | 主な内容 | 私のひと言 |

|---|---|---|

| 旅費交通費 | 電車・バス・タクシー代、高速料金、宿泊費など | 仕事で外出した日は、スマホのSuica履歴をメモしてます。 |

| 通信費・水道光熱費 | ネット・携帯代、自宅電気代など | 自宅兼オフィスなので「部屋20%×時間50%」で按分中。 |

| 地代家賃 | 事務所按分 | 家賃の按分比率を年初に決めておくと毎月がラク。 |

| 広告宣伝費・交際費 | Web広告、SNS運用費、取引先との飲食代 | ブログテーマやドメイン代もここに入れてOK。 |

| 修繕費・損害保険料 | 備品の修理、業務用の保険 | パソコンの修理費をここで処理する予定。 |

| 消耗品費(10万円未満) | 文房具、コピー用紙、マウス、キーボードなど | 小さい支出ほどレシートが大事。 |

| 減価償却費(10万円超) | 高額PC・カメラ・プリンターなど | 20〜30万円未満は特例で一括計上できる場合も。 |

| 外注費・新聞図書費 | ライター・デザイナーへの委託費、専門書 | Kindle書籍も内容次第で経費に。 |

💡 一緒に学んでいこうメモ

「租税公課(事業税・印紙代)」や「保険料(業務用)」も忘れがち。

所得税や住民税、罰金はNGなので注意して!

✅経費計上の基本ルール(これから覚えよう)

- 家事按分:自宅兼用なら面積・時間などを合理的な割合で按分する。

私の場合は、6畳の一部屋を仕事部屋にして20%を経費に。 - 少額資産特例:30万円未満の備品は、その年に一括で経費化OK(年間300万円まで)。

ノートPCやカメラを買うときに意識しておきたいルール。 - 青色申告特別控除:55万円(紙申告)/65万円(電子申告)。

来年の申告では、65万円控除を目標に会計ソフトを使ってます。 - 電子帳簿保存法:電子取引データは、電子で保存必須(猶予あり)。

クラウド会計やGoogle Drive保存が有効。 - インボイス制度:免税事業者との取引控除は、段階的に減少していく。

まだ、免税事業者でも2〜3年後に備えて仕組みを理解しておく。

🙋Q&A(これ、経費でいける?)

Q. 自宅の家賃・光熱費は?

A. 面積や使用時間で按分OK。

私は、エクセルに「面積比×使用時間比」の表を作って保存してます。

Q. スーツや化粧品は?

A. 原則NG。制服やステージ衣装など「仕事専用」なら可。

Q. 10万円超のPCは?

A. 原則は、減価償却(3年など)です。でも、特例で即時償却できる場合あり。

Q. 車のガソリン代・保険料は?

A. 事業使用分を走行距離などで按分できます。私は走行距離アプリで記録する予定。

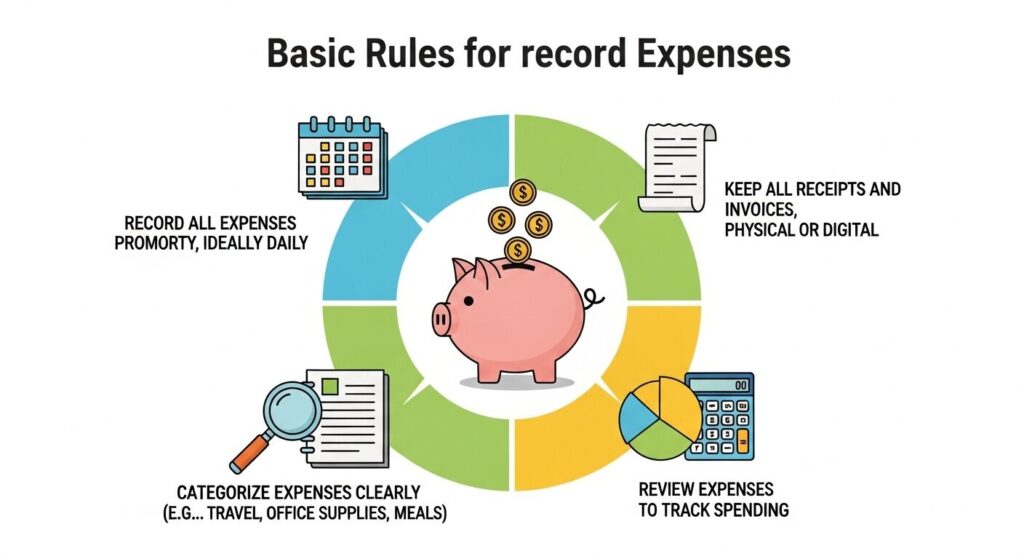

✅経費ミスを防ぐチェックリスト

- 領収書・明細は日付+用途を記録して保存する

- 「雑費」が多すぎないか確認しよう

- 会計ソフトで月ごとに整理すること

- 不明な支出は経費にしない、後で専門家に聞く

- 年度末にまとめてではなく、日常管理を習慣に

⬆️今後の展望(これからの自分たちへ)

- 来年の確定申告に向けて今年は「経費記録を習慣化」する年

- 税制改正(少額資産や電子帳簿保存)にも随時対応していく

- クラウド会計やAI自動仕訳ツールを使ってラクに管理しよう

- 事業が育ってきたら法人化や節税策も視野に

☀️まとめ

経費は、「節税のため」だけではなくて「事業を正確に見える化するため」。

証拠を残して按分の根拠を明確にすれば、安心して確定申告を迎えられます。

私も来年が初申告です。だからこそ今のうちから一緒に学んで、失敗しない準備をしておきます。

この記事があなたの「経費の地図」になりますように。

✨関連リンク

コメント