はじめに

「老後資金が不安で・・・」「子供の将来の教育費が心配・・・」そう思っていても、何から始めてよいかわからない人は多いですよね?

そこでもし、毎月3万円を積み立てることができたら?

30年後には人生を変える金額になっている可能性が高いです。

この記事は、FP(ファイナンシャルプランナー)ラスコルの視点で「3万円積立」の数字とイメージを解説します。

この記事を読むと

- 数字で将来資産額の具体像が見えてくる

- 支出削減の実例で即行動できます

- 使い道をリアルに想像できるから続けられる が学べます。

🌉積立の数字シミュレーション

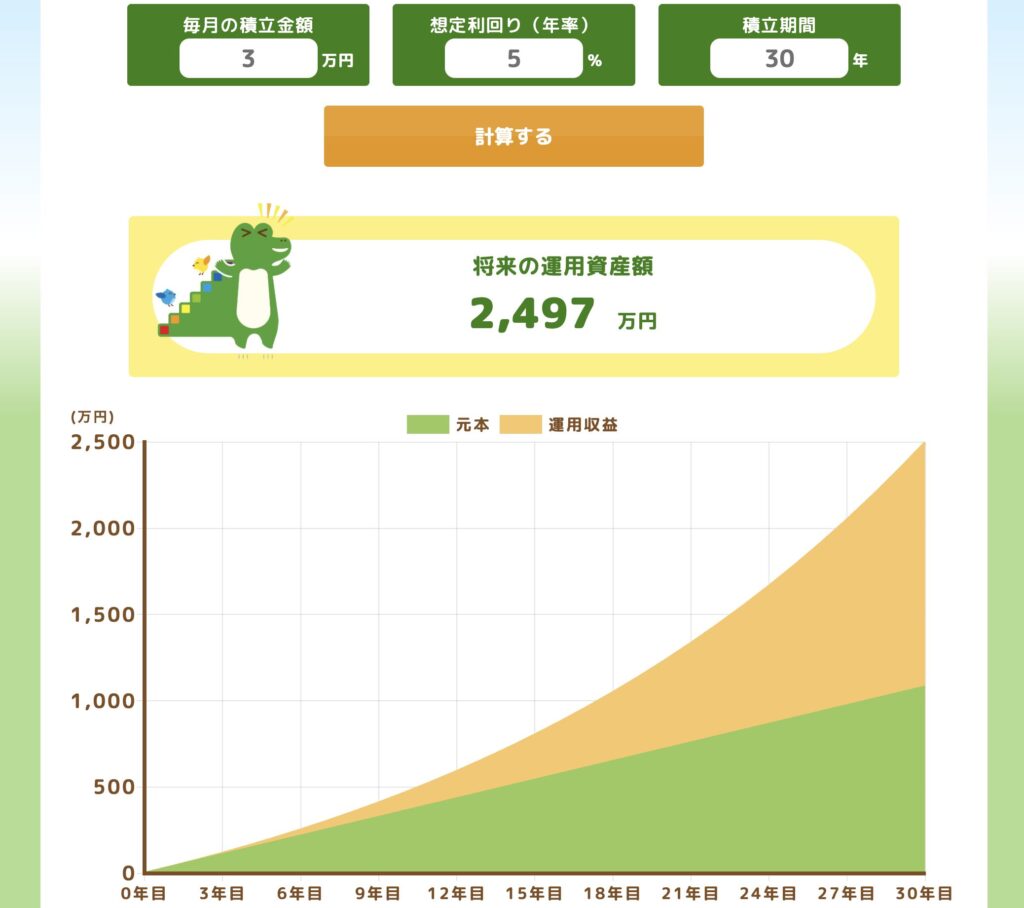

毎月3万円を、年利5%で30年間積み立てた場合、

- 元本:1,080万円

- 運用益:約1,417万円

- 合計:約2,497万円

(引用:金融庁 積立シミュレーションより)

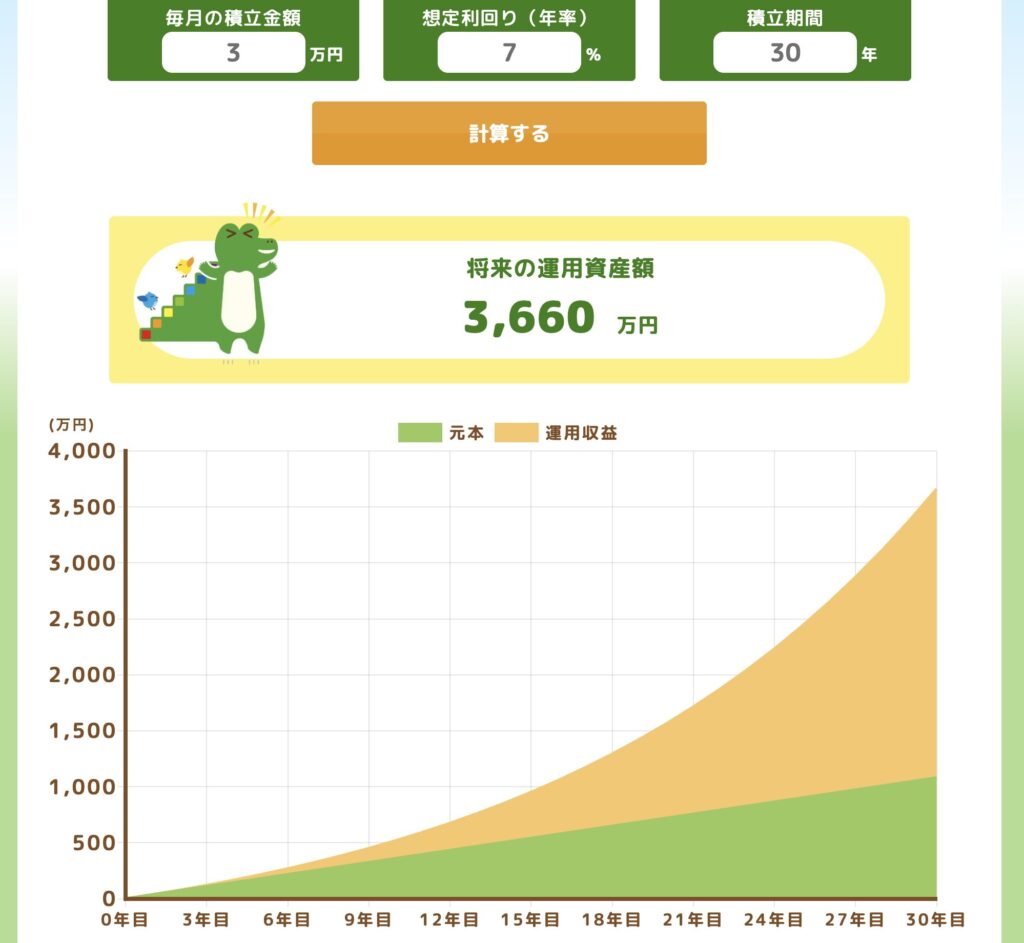

もし年利7%なら、

- 元本:1,080万円

- 運用益:約2,580万円

- 合計:約3,660万円

(引用:金融庁 積立シミュレーションより)

これは単なる「貯金・貯蓄」とは桁が違う。

複利の力が、30年かけてお金を雪だるま式に増やしていくのです。

📦3万円はどう作る?

節約で生み出せる3万円の例(ラスコルの場合):

- NHK解約(▲1,950円)

- 生命保険見直し(▲15,747円)

- 新聞解約(▲4,000円)

- ネット回線乗り換え(▲2,000円)

- 携帯料金見直し(▲1,500円)

- 自動車保険見直し(▲2,084円)

- 住宅ローン(▲3,000円)

合計すれば3万円以上の節約は現実的に可能なのです。

「収入を増やす」より「支出を減らす」の方が即効性があります。(まずは、家計管理を見直してから収入を増やすことを考えましょう。)

💰未来への使い道イメージ

3万円の積立を30年間、年5%で運用したら約2,497万円。

利回り7%なら約3,660万円になる。

これは、ただの数字ではなくて人生を変える選択肢になるのです。

1.教育資金に変える

以下は、文系・理系・国公立・私立および自宅通学・賃貸物件からの通学(自宅外/下宿)などに分けた、大学4年間にかかる目安費用の比較です。

| 大学区分 | 自宅通学(4年合計) | 賃貸物件・下宿(4年合計) |

|---|---|---|

| 国公立大学 | 約520万円 | 約800万~900万円 |

| 私立文系 | 約700万円 | 約985万円~1,100万円 |

| 私立理系 | 約840万円~820万円 | 約1,120万円~1,240万円 |

(引用:著者調べ)

- 上記金額には学費(入学金・授業料・諸会費)+生活費(交通費・食費・住居費など)すべてを含んだ目安です。

- 私立理系は私立文系より学費が高めです。

- 賃貸物件・下宿(自宅外通学)は、家賃や生活費が加算されるため費用が大きく増加します。

↓参考サイト

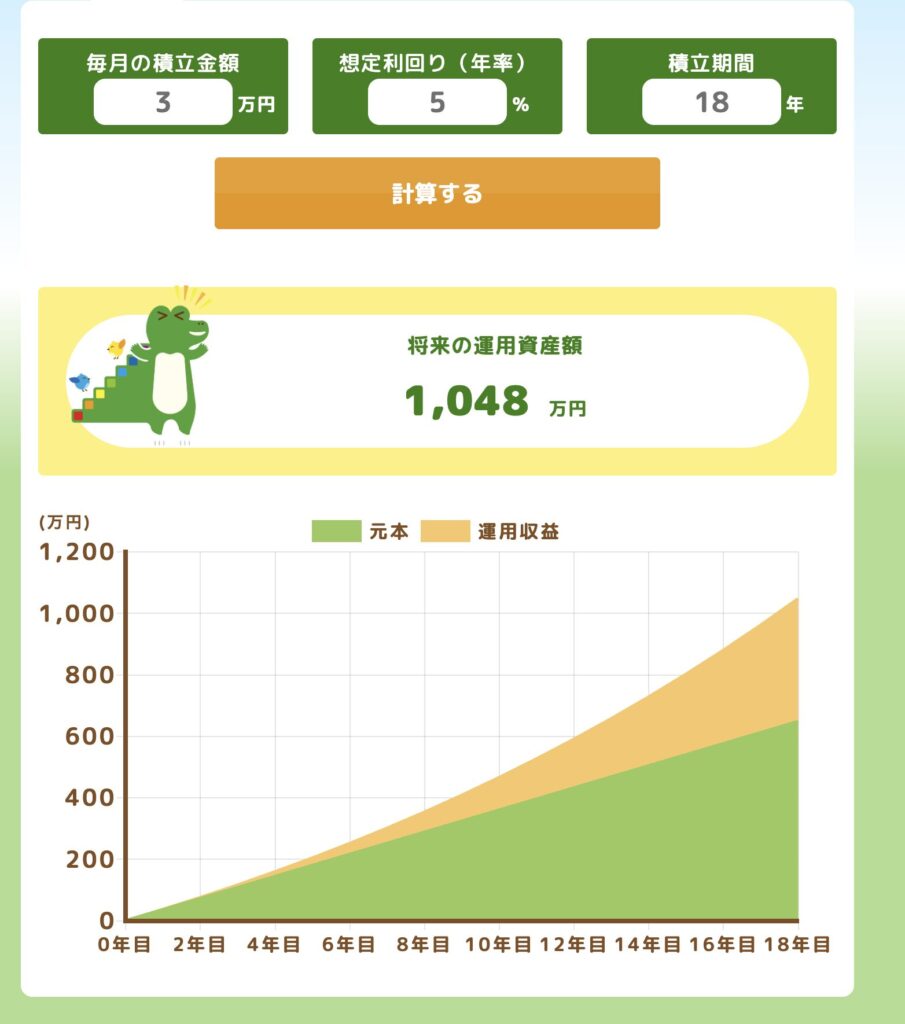

子どもが大学進学にしたとき、一人暮らしの場合の学費+生活費は4年間で最低900〜1,240万円。

積立資産があれば、奨学金ゼロでお子さんが卒業できます。

そこで、お子さんが生まれてから3万円(年利5%)を大学入学まで積み立てていくと約1,048万円となり、目的の金額に近づけることができます。

2.老後資金に変える

年金だけの生活だと「最低限」で人生が終わってしまいます。

では、積立した資産を年利4%で定額で30年間(65才から95才)取り崩すとどうなるか?

- 積立期(35歳〜65歳・30年間)

- 毎月積立額:3万円

- 年利:5%(年複利)

- 初期資産:0円

- 取り崩し期(65歳〜95歳・30年間)

- 初期資産:約2,497万円(積立シミュレーション結果)

- 年利:4%

- 定額取り崩し(毎年同額)

- 年額取り崩し額:約146万円(毎月約12.2万円)

- 税や手数料は考慮しない

資産残高の推移(取り崩し30年)

| 年齢 | 年初資産(万円) | 年運用益(4%) | 年取崩額(万円) | 年末資産(万円) |

|---|---|---|---|---|

| 65 | 2,497 | 100 | 146 | 2,451 |

| 66 | 2,451 | 98 | 146 | 2,404 |

| 67 | 2,404 | 96 | 146 | 2,354 |

| 68 | 2,354 | 94 | 146 | 2,302 |

| 69 | 2,302 | 92 | 146 | 2,248 |

| 70 | 2,248 | 90 | 146 | 2,192 |

| 71 | 2,192 | 88 | 146 | 2,135 |

| 72 | 2,135 | 85 | 146 | 2,074 |

| 73 | 2,074 | 83 | 146 | 2,012 |

| 74 | 2,012 | 80 | 146 | 1,946 |

| 75 | 1,946 | 78 | 146 | 1,878 |

| 76 | 1,878 | 75 | 146 | 1,807 |

| 77 | 1,807 | 72 | 146 | 1,733 |

| 78 | 1,733 | 69 | 146 | 1,656 |

| 79 | 1,656 | 66 | 146 | 1,576 |

| 80 | 1,576 | 63 | 146 | 1,493 |

| 81 | 1,493 | 60 | 146 | 1,407 |

| 82 | 1,407 | 56 | 146 | 1,318 |

| 83 | 1,318 | 53 | 146 | 1,225 |

| 84 | 1,225 | 49 | 146 | 1,129 |

| 85 | 1,129 | 45 | 146 | 1,028 |

| 86 | 1,028 | 41 | 146 | 923 |

| 87 | 923 | 37 | 146 | 814 |

| 88 | 814 | 33 | 146 | 701 |

| 89 | 701 | 28 | 146 | 584 |

| 90 | 584 | 23 | 146 | 461 |

| 91 | 461 | 18 | 146 | 334 |

| 92 | 334 | 13 | 146 | 201 |

| 93 | 201 | 8 | 146 | 63 |

| 94 | 63 | 3 | 66 | 0(95歳で資金終了) |

月12.2万円取り崩しても30年資産が持つ

- 年間146万円(月12.2万円)取り崩しても、95歳まで資金が持つ

- 下の方(90歳以降)は残額が急速に減っていくため、長生きリスクには注意が必要です

- 実際の運用では、市場の変動・インフレ・税金等で変わるために毎年見直すのが重要です

「旅行も外食も我慢なしの老後」が現実になっていきます。

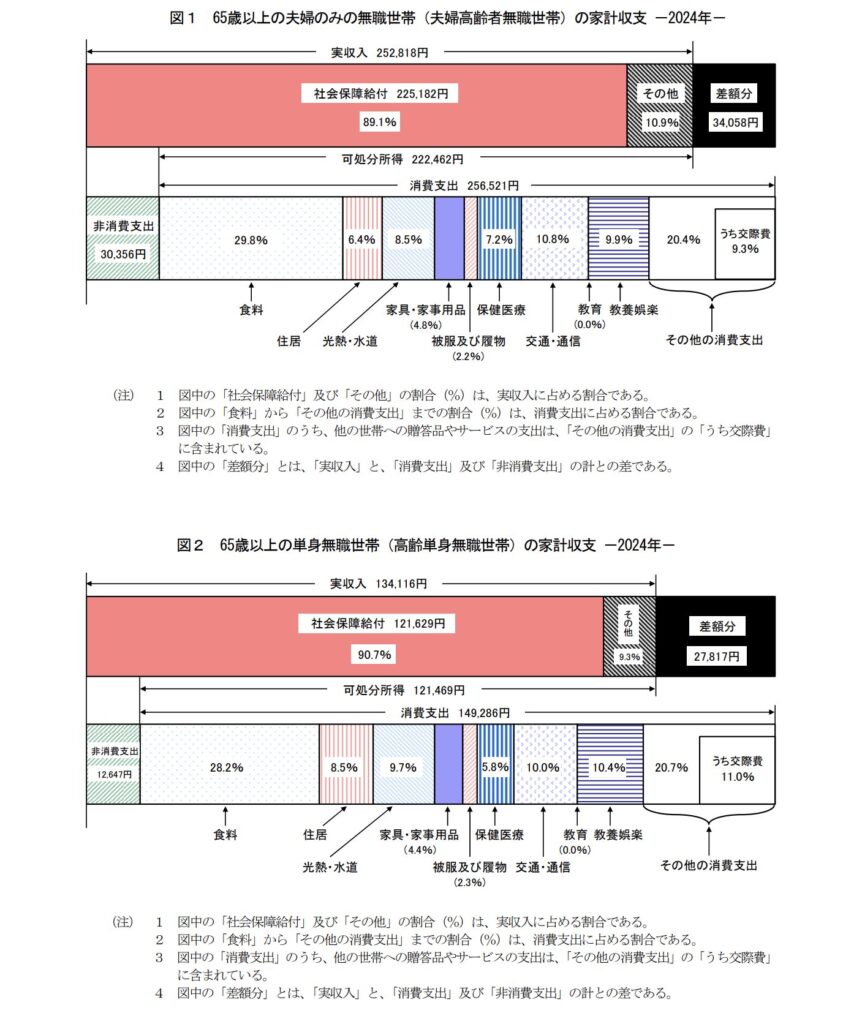

引用:統計局:家計調査報告 〔 家計収支編 〕 2024年(令和6年)平均結果の概要

統計では、65才夫婦二人ですと月約28.7万円、単身ですと月約16.2万円の生活費が必要になりますが、月12.2万円取り崩せるとすると公的年金も貰えば生活が成り立っていきますよね。

↓ご自身のライフプランに合わせて取り崩し金額がシミュレーションできます。

夢の実現に変える

- 世界一周クルーズ:一人あたり平均約300万円〜(2025年8月時点)

- 平均的な費用は、一人あたり約300万円程度で格安クルーズの場合は100万円台から可能です。ただし、豪華なクルーズ船や上級客室を選ぶと400万円以上、さらに上を選ぶと数千万円に達することもあります。

- 日本発着の「飛鳥Ⅱ」世界一周クルーズ(約103日間)の料金は約600万円~4,000万円の幅があり、客室ランクによって異なります。

- アメリカ大リーグ観戦ツアー:一人あたり約100万円(2025年8月時点)

「いつか行きたいな」ではなく「行くか」と即決できる人生になります。

お金があれば、自分のやりたいことを“選べる自由”が手に入ります。

😮💨安心の備えに変える

突然の病気・介護・転職等に積立資産は、人生の急ブレーキを吸収するクッションになってくれます。

「お金に不安がない」ことは、心を軽くしてくれます。

📕積立のコツ

- 自動積立にして「使う前にまず投資を」

- 長期・分散・低コストを守ること

- やり始めたら途中でやめない。暴落しても放置する(相場の下落時こそ買い時です)

✈️まとめ

毎月3万円の積立は、最初は小さく見えます。

でも、30年後には老後・夢・安心…すべてを支える資産になっていきます。

「未来への自分たちのための仕送り」を、今日から始めていきましょう。

✨関連リンク(内部リンク)

コメント