「子どもの教育資金、どうやって準備すればいいの?」

そして、保険会社にすすめられるまま学資保険に加入する人いますよね。

でも実際は、低金利・インフレ・流動性の低さでデメリットばかりで昔のような旨味はなくなっています。

この記事では、FPの知識と実体験をもとに学資保険が不要と言われる理由と預金とインデックス投資を組み合わせた本当に賢い方法を解説します。

この記事を読めば、お子さんの教育資金の賢い準備方法を今日から実践できます。

✅学資保険の仕組みと現状

- 毎月保険料を払い込み、18歳前後で満期金を受け取る仕組み。

- 返戻率は100〜110%程度が一般的。

- 昔は120%以上の返戻率があったが、低金利の今は大幅に下がっている。

👉 実際には「ほとんど増えない」のが現状。

⤵️学資保険が向かない理由(デメリット)

1. 返戻率が低く、インフレに負ける

- 平均返戻率は105%前後。年利換算すると0.2〜0.4%程度。

- 物価上昇率(インフレ率2%超える水準)に全然追いつかない。

👉 教育費が増える時代に「増えない商品」はリスク。

2. 流動性が低い(途中解約で損する)

- 学資保険は、途中で引き出せないのが最大の弱点。

- 解約すると大きく元本割れ。

👉 教育費は急に必要になることが多いのに対応できない。

3. 税金や保障の中途半端さ

- 満期金は一時所得課税の対象になる場合がある。

- 「保障+貯蓄」をうたうがどちらも中途半端。

4. ドアノック商品としての側面

学資保険は保険会社にとって「利益の少ない商品」。実際には「子どものため」と契約させて、後から高額保険を売り込む入口商品に

🗒️学資保険に頼らない教育資金準備の方法

1. 積立預金・定期預金(10年以内の資金需要向け)

- 確実性が高く、いつでも引き出せる。

- 高校〜大学進学など10年以内に使う資金は預貯金で安全に貯めるのがオススメ。

2. 投資信託・新NISA(15年以上の長期向け)

- インフレに強い資産形成が可能。

- S&P500や全世界株式(オルカン)などの低コストインデックスで積立。

- 過去実績では年平均4〜6%程度のリターン。

👉 長期運用なら学資保険より圧倒的に効率的。

3. 保険は別で備える

- 親の万一に備えるなら「掛け捨て定期保険」や「収入保障保険」で十分。

- 教育資金と保険は切り分けるのが合理的。

📅期間別シミュレーション(最新の定期預金金利も反映)

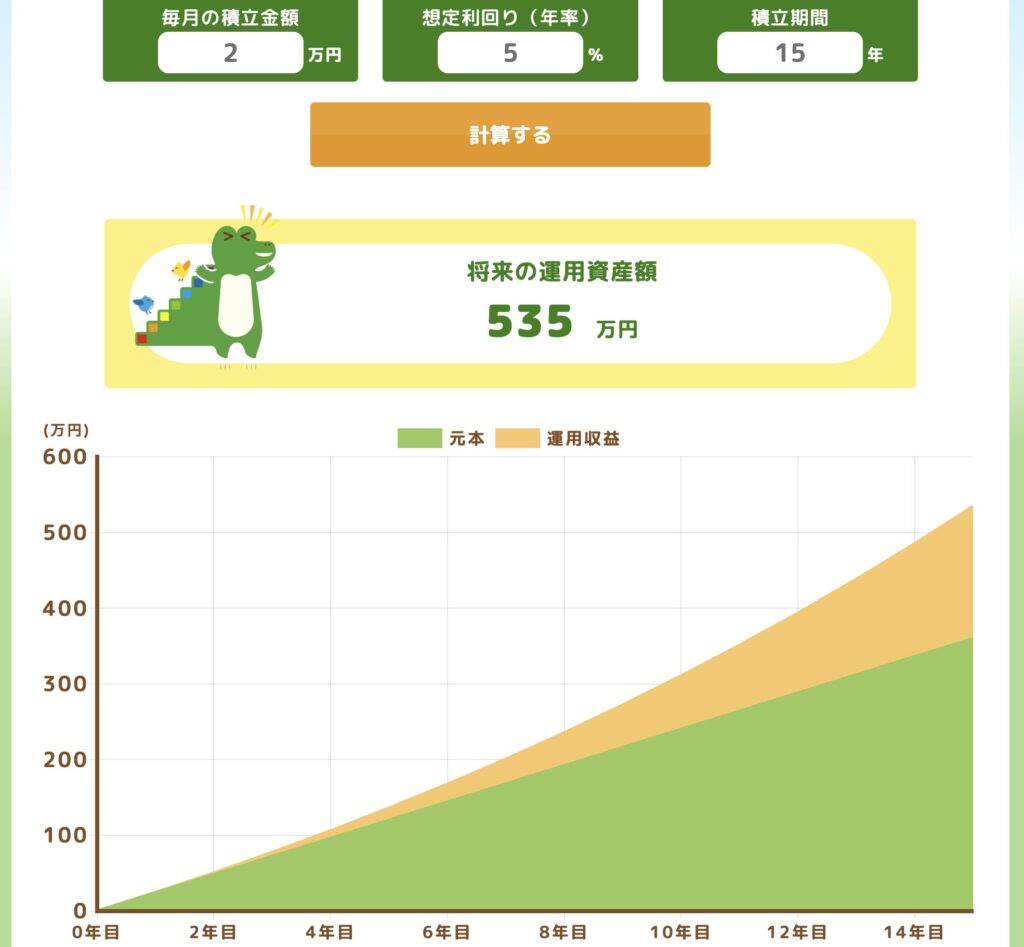

子どもの教育資金を「学資保険」「定期預金」「インデックス投資」で積み立てた場合を比較してみよう。

条件:毎月2万円を積み立て(年間24万円)、10年・15年でシミュレーション。

| 方法 | 前提 | 10年後 | 15年後 | ポイント |

|---|---|---|---|---|

| 学資保険 | 返戻率105% | 約252万円(240万→252万) | 約378万円(360万→378万) | インフレに乗れず、ほぼ増えない |

| 定期預金 | 平均0.43%* | 約251万円(240万→251万) | 約365万円(360万→365万) | 昔より改善したが増え幅はごくわずか |

| インデックス投資 | 年利5%で複利運用 | 約311万円 | 約535万円 | 長期なら大きな差。インフレにも強い |

*10年定期預金の一般的な平均金利は約0.43%です(2025年9月現在)

🧮 計算の仕方(自分でもできる!)

- 元本を計算

月2万円 × 12ヶ月 × 10年 = 240万円

月2万円 × 12ヶ月 × 15年 = 360万円 - 学資保険(返戻率105%)

240万円 × 1.05 = 252万円 360万円 × 1.05 = 378万円 - 定期預金(金利0.43%)

10年・・・240万円 × (1+0.0043)^10 ≈ 251万円*

15年・・・360万円 × (1+0.0043)^15 ≈ 365万円 - インデックス投資(年利5%で複利)

金融庁の「つみたてシミュレータ」を使えば一発計算できる。

例:毎月2万円の積立で15年間 → 約535万円

*計算の仕方(定期預金の複利計算)

例:毎月2万円 × 12ヶ月 × 10年 = 240万円を定期預金(年0.43%)に預けた場合

式:元本 × (1 + 金利)^年数

- 金利を1に足す

1 + 0.0043 = 1.0043 - それを10乗する(10年間分)

1.0043^10 ≈ 1.044

👉 毎年0.43%を10年間積み重ねると、約4.4%のプラスになる。 - 元本を掛ける

240万円 × 1.044 ≈ 250.6万円

✅ 結果:10年後は 約251万円

👉 元本240万円が、たったの約11万円しか増えないことがわかる。

💡 エクセルやGoogleスプレッドシートなら=2400000*(1+0.0043)^10

と入力すれば同じ計算が一発でできる。

✅ ポイントまとめ

- 10年以内の教育資金 → 流動性を優先して預金で安全に確保。

- 15年以上先の教育資金 → インデックス投資でインフレにも強く、効率的に増やせる。

- 学資保険は「強制貯蓄」の安心感はあるが、リターン面では物足りない。

👉 最新の金利を見ても、やっぱり「増やす力」はインデックス投資の方が圧倒的に強い。

10年以内に資金が必要な場合

- 学資保険:返戻率105% → 300万円積立で315万円程度

- 定期預金:ほぼ横ばい(300万円前後)

👉 短期なら「減らさない・流動性」を重視して預金が安心。

15年以上先の資金準備

- 学資保険:返戻率105% → 300万円積立で315万円程度

- インデックス投資(年利5%想定):月2万円×15年 → 約535万円

👉 長期ならインフレに備えられるインデックス投資が圧倒的に有利。

よくある質問(Q&A)

Q. 学資保険はまったく意味がないのですか?

👉 強制貯蓄としての安心感はあるが資産形成としては非効率。

Q. 投資はリスクが怖いです…

👉 短期では上下するが、15年以上の長期なら過去実績ではプラスに収束。

Q. 急に資金が必要になったら?

👉 預金なら即引き出せる。投資信託も解約できる。学資保険より柔軟。

✅ まとめ

- 学資保険は低金利・流動性の低さ・インフレ耐性の弱さから「資産形成の商品」としては魅力が薄れている

- 10年以内の資金 → 預金や定期預金で安全に確保

- *15年以上先の資金 → インデックス投資(新NISA活用)で増やすのが合理的

- 保険と資産形成は切り分けるのが賢いやり方

👉 子どもの未来を守るには「昔ながらの学資保険」ではなく、柔軟でインフレに強い資産形成を選ぶことが大切です。今日から実践してみませんか?

✨関連リンク(内部リンク)

コメント