「老後資金は2,000万円必要・・・え、実は3,000万円?」という報道が一時期よく流れていましたね。

でも、本当にその金額があなたに必要なのかを実際に数字で検証したことはありますか?

この記事では、金融庁データをもとに、家計タイプ別の必要額シミュレーションと年齢別の現実的な準備方法を分かりやすく解説します。

この記事を読めば、将来の必要な資金額が見えてきて、これからの行動計画が明確になります。

💰3000万円の根拠はどこから?

- 年金収入と生活費の差

- 定年後無収入期間の加算

- 平均寿命が延びていることと突発的な支出への備え

- その他の要因

📕家計タイプ別 必要額シミュレーション

| 家計タイプ | 年金収入 | 月支出 | 毎月赤字 | 老後期間 | 必要額 |

|---|---|---|---|---|---|

| 夫婦 | 23万円 | 28万円 | 5万円 | 25年 | 1,500万円 |

| 単身 | 14万円 | 16万円 | 2万円 | 25年 | 600万円 |

⚠️夫婦の場合、妻は専業主婦の場合の年金収入です。年金収入は、厚生年金加入者の平均値。老後期間は65歳から90歳で想定してます。

老後資金3,000万円と言っているが、定年が今は65歳以上の職場が増えていて長く働く人も多くなったためそこまで必要ではない。

総務省「家計調査報告〔家計収支編〕2024年平均結果の概要」2025年3月11日公表

💡「3000万円不要」なケースもある

- 持ち家+地方暮らし+質素な生活

→ 必要額は1,000〜1,500万円で済む可能性も - 厚生年金満額+企業年金あり

→ 毎月の赤字がほぼゼロで、老後資金がほとんど不要なケースも

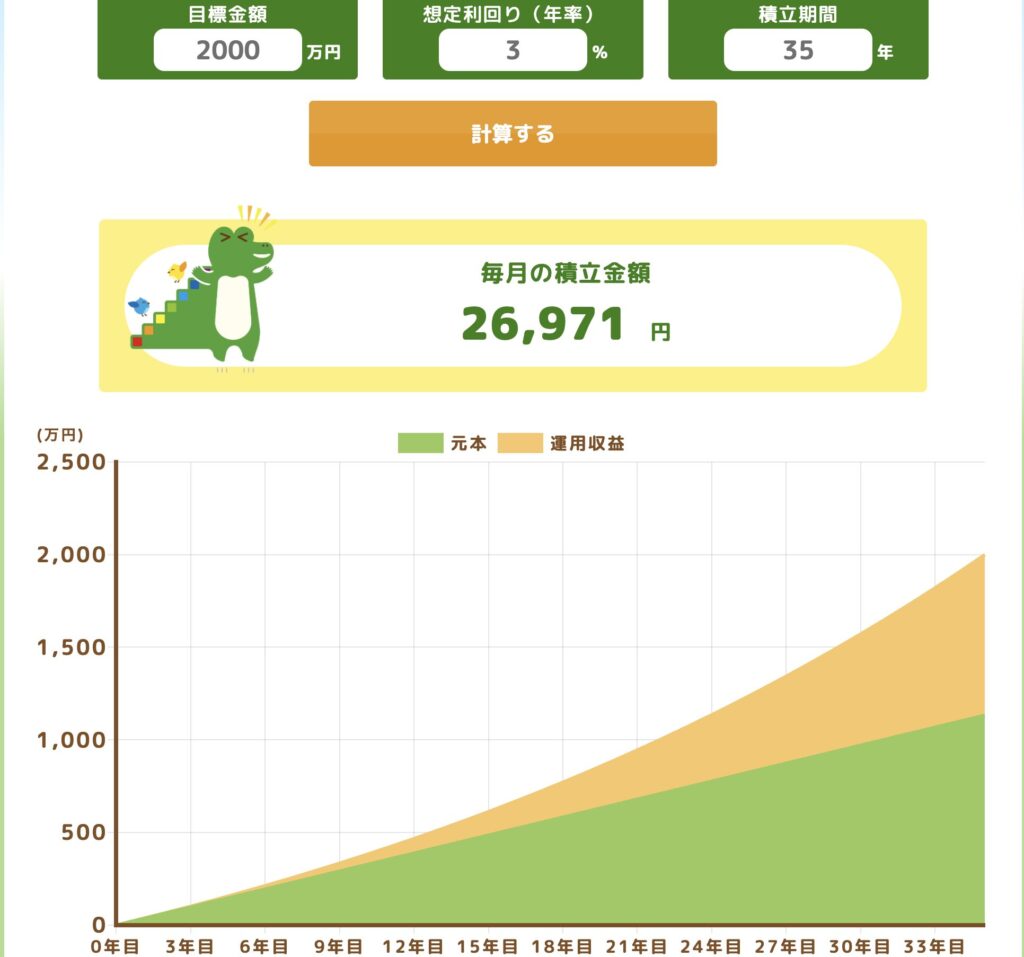

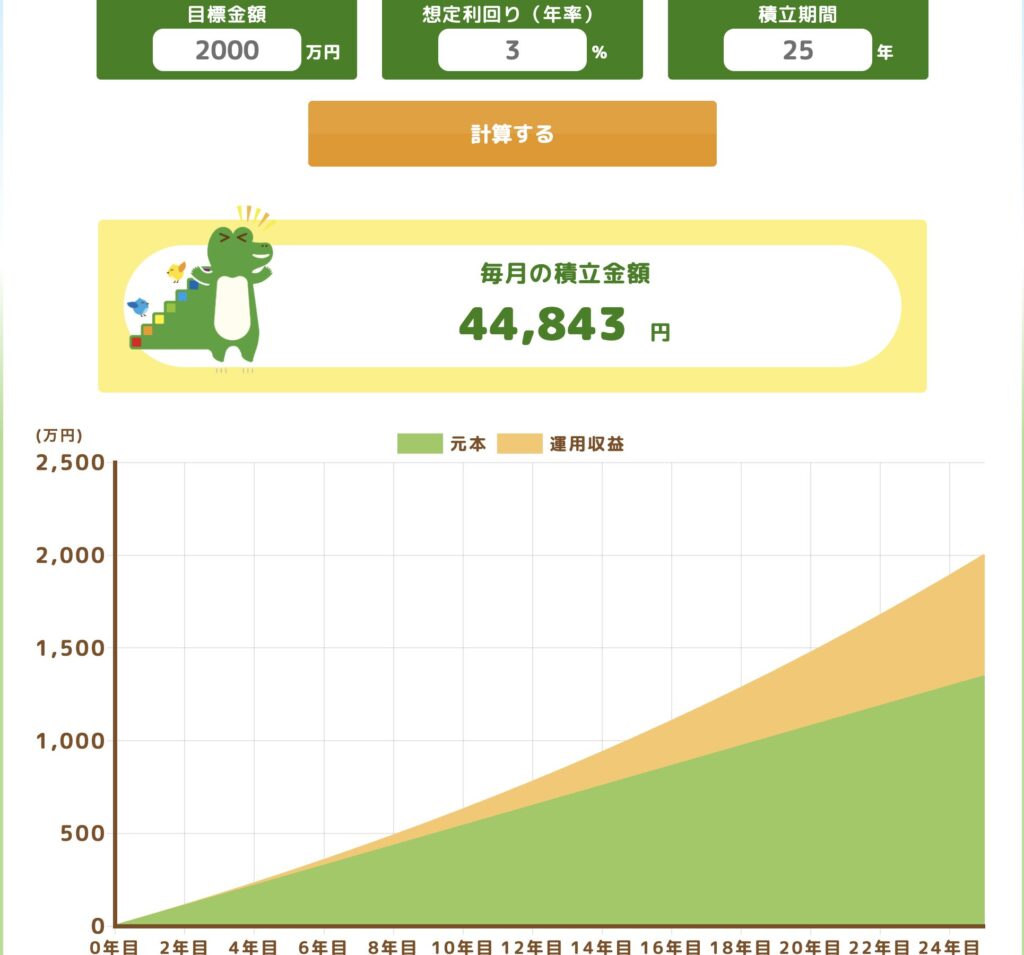

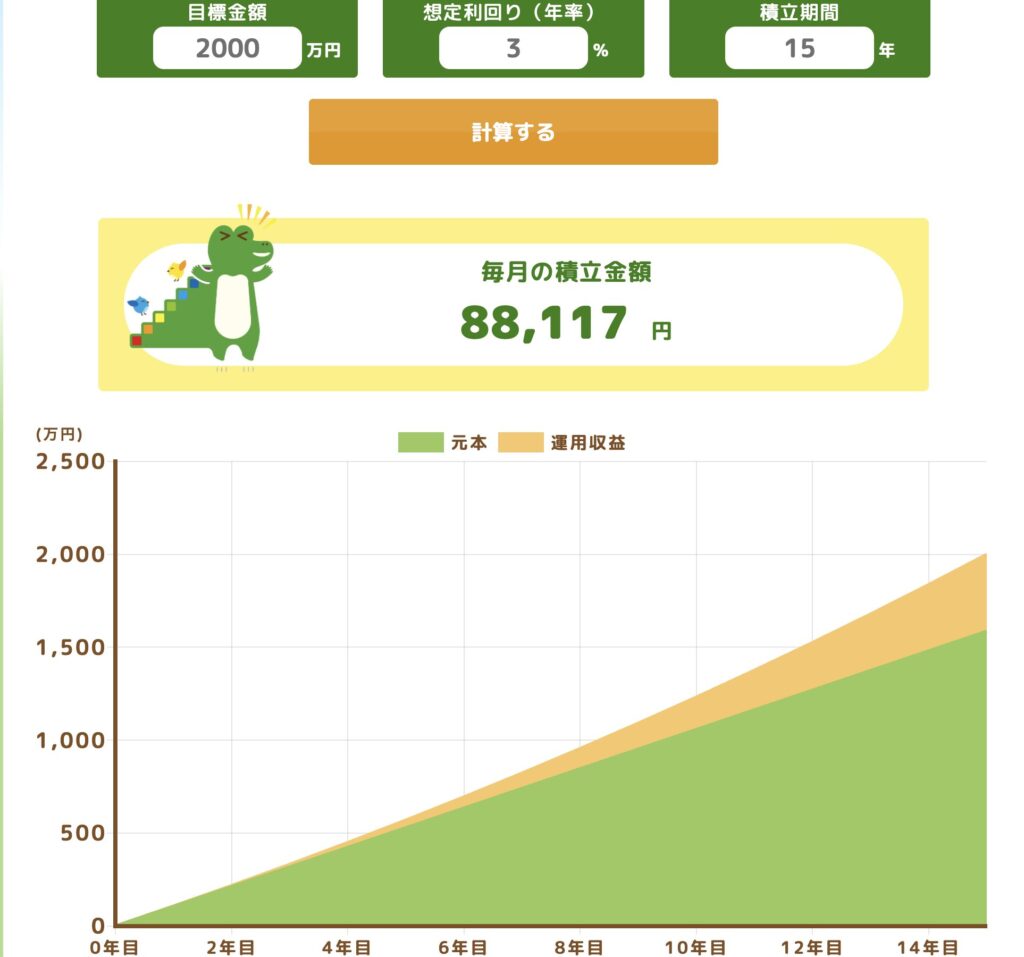

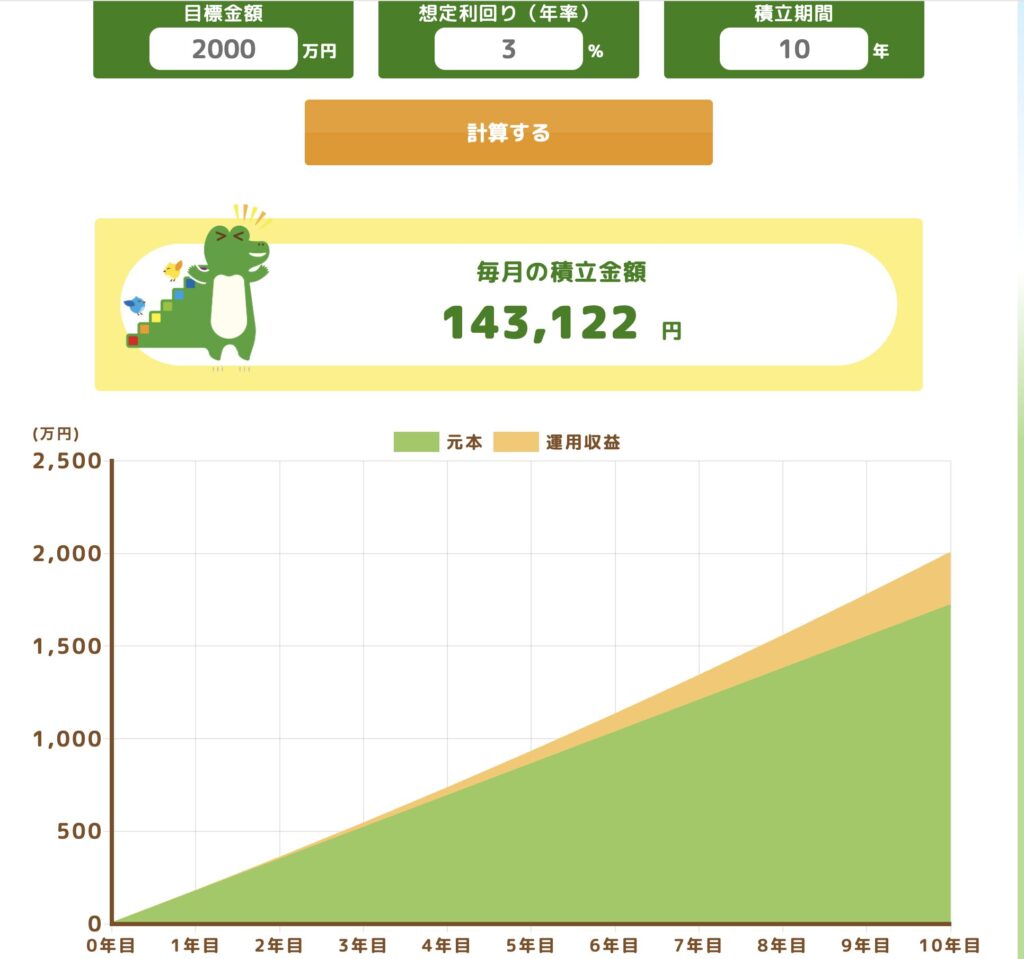

🧑🏫年齢別 積立シミュレーション(目標2,000万円)

先ほどのシミュレーションで夫婦で必要な額が1,500万円と出ました。その他突発的な支出を含めて2,000万円を目標とした積立シミュレーションを見てみましょう。

条件:目標2,000万円・年利3%(良好なインデックスファンドで投資した場合)

| 開始年齢 | 毎月積立額 | 計算過程 |

|---|---|---|

| 30歳 | 26,971円 | 35年間複利→元本約1,133万円+運用益約867万円 |

| 40歳 | 44,843円 | 25年間複利→元本約1,345万円+運用益約655万円 |

| 50歳 | 88,177円 | 15年間複利→元本約1,587万円+運用益約413万円 |

| 55歳 | 143,122円 | 10年間複利→元本約1,717万円+運用益283万円 |

出典:金融庁「つみたてシミュレーター」より

ポイント解説

- 年利3% → インフレや暴落を見越した控えめシナリオ。安全重視な利回りを想定。

- 若く始めるほど、必要額は劇的に下がる

- 「50歳から始める」と「30歳から始める」では、必要積立額が約3倍違う

【金融商品を売らない公正なFP 第4話】おじさんでも間に合う!新NISAで始めるシンプル投資──S&P500とオルカンの2択があればよし!

40代からでも遅くない!FP2級の筆者が、新NISA制度を活用したシンプルな資産形成法を解説。S&P500とオルカンだけでOK。迷わず始められるインデックス投資で未来の安心を手に入れよう。

raskol-yaru.com

2025.08.04

📝 老後資金の3分割ルールをつくろう

- 生活費用(年金で足りない分)

- 医療・介護費用(入院・施設費など)

- 楽しみ費用(旅行・趣味など)

→ 目的別に分けることで「どこから取り崩すか」が明確になり、将来の不安が減ります。

😀まとめ

- 「老後資金3000万円」は全員に当てはまらない数字です。ご自身の資金計画をしましょう。

- 若いうちに積立を始めれば、準備の負担は劇的に軽くなる(投資は長期が大切)

- 資金は目的別に分けて管理するのが安心のカギ

✨関連リンク(内部リンク)

【公正なFP 第3話】「銀行の“おすすめ”には気をつけろ!」手数料まみれの投資・保険・仕組み預金をぶった斬る

銀行のおすすめ商品、信じていませんか?FP2級の筆者が、仕組み預金・投資信託・外貨建て保険など“手数料おばけ”の実態をぶった斬ります。ネット銀行・証券を使って自分の資産を守るヒント満載!

raskol-yaru.com

2025.08.03

【売りつけない公正なFPシリーズ第9話】毎月3万円積立で未来が激変する理由〜数字とイメージでわかる資産形成〜

毎月3万円の積立が30年後に2,400万〜3,600万円に!教育・老後・夢の実現まで支える資産形成の方法と節約で捻出するコツをFPが解説。

raskol-yaru.com

2025.08.12

コメント